Saham-saham properti telah turun banyak dari level paling tingginya pada tahun ini. Jika suku bunga dianggap sebagai biang keladi perkiraan penurunan penjualan sehingga investor ramai-ramai melepas saham properti, maka ada beberapa emiten properti yang sebenarnya relatif tidak begitu berdampak pada suku bunga.

Perusahaan tersebut adalah perusahaan properti yang menjual lahan industri.

Di BEI, tercatat 4 emiten yang penjualannya sebagian besar merupakan penjualan lahan industri, yaitu BEST, KIJA, LPCK, dan SSIA.

Pemain murni lahan industri sebenarnya adalah BEST. KIJA dan LPCK selain menjual lahan industri juga menjual properti residensial dan komersial.

SSIA sendiri sebenarnya dimasukkan ke dalam sub sektor kontraktor karena pendapatannya lebih besar di bidang kontraktor, namun karena labanya sebenarnya sebagian besar berasal dari laba penjualan lahan industri, maka dapat kita masukkan sebagai emiten properti juga.

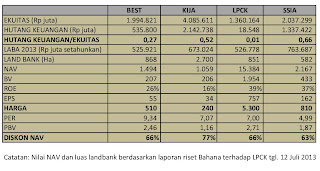

Berikut ini tabel perbandingan parameter fundamental penting emiten properti yang dominan menjual lahan industri. (Harga saham per 12/09/2013)

Setiap emiten mempunyai kelebihannya masing-masing. BEST paling dekat dengan Jakarta sehingga akses paling mudah dan paling cepat.

KIJA mempunyai fasilitas infrastruktur paling lengkap seperti dry port dan pembangkit listrik. LPCK didukung oleh kota mandiri dan akses gerbang tol langsung bersama dengan KIJA, SSIA didukung oleh industri otomotif Astra dan kemungkinan pembukaan pelabuhan laut dan udara baru di Karawang, Jawa Barat.

Untuk jangka panjang karena semuanya masih diskon jauh dari NAV dan prospek juga baik, maka tidak ada salahnya dimasukkan ke keranjang investasi.

Kalau melihat ke sisi hutang, maka LPCK adalah emiten yang hampir tidak mempunyai hutang finansial sehingga risiko hutangnya nyaris tidak ada. KIJA mempunyai risiko hutang yang paling tinggi di antara emiten-emiten tersebut di atas sehingga tidak begitu cocok bagi investor konservatif.

Kalau melihat ke tingkat ROE, maka pilihan yang paling baik adalah LPCK dan SSIA. Namun LPCK dan SSIA mempunyai land bank lahan industri yang paling sedikit sehingga jika tidak ada akuisisi lahan baru, beberapa tahun lagi land bank mereka akan habis.

Prospek penjualan lahan industri tergantung kepada perkembangan investasi, baik dalam negeri maupun luar negeri. Sampai dengan semester 1 2013. Realisasi penanaman modal masih tumbuh dengan baik.

Penanaman modal asing mencapai Rp 132,2 triliun.

Pencapaian ini lebih besar 30,2 persen dibandingkan semester I 2012

yang mencapai Rp 107,6 triliun.

Untuk investasi dalam negeri, realisasinya sebesar Rp 60,6

triliun, naik 31,4 persen dibandingkan periode yang sama pada 2012 yang

mencapai Rp 40,5 triliun.

LPCK adalah emiten sektor properti yang nyaris tidak mempunyai hutang finansial. Laporan keuangan semester 1 2013 baru saja dirilis hari ini 30/09/2013.

LPCK adalah emiten sektor properti yang nyaris tidak mempunyai hutang finansial. Laporan keuangan semester 1 2013 baru saja dirilis hari ini 30/09/2013.